Kenapa harus belajar finansial ya? 🤔

Hai, kali ini aku mau sharing tentang financial planning pribadiku. Karena aku mulai melek melakukan financial planing itu sejak awal 2020an, apalagi setelah pandemi banyak sekali kejadian yang tidak dapat diprediksi, salah satunya PHK besar-besaran di sini aku sadar bahwa dana darurat itu sangatlah penting untuk menghadapi suatu kondisi yang tidak dapat diprediksi. Please note, aku cuma sharing karena aku juga masih belajar dan juga bukan profesional.

Sebelum aku mengenal financial planning, aku hanya menyiapkan 2 rekening bank sejak mulai bekerja sejak akhir 2015an lalu. Satu rekening khusus tabungan dan satu rekening untuk gajian beserta segala jenis pengeluaran, hasilnya ? hampir ga ada, jadi tabungan aku selama 5 tahun itu mungkin hanya cover dana darurat dan aku tidak ada investasi lain, sangat miris dan aku nyesel banget kenapa baru tahu saat ini tentang investasi. But, that's okay better to be late than doing nothing.

Suatu saat aku tersadar ada postingan tentang financial planning yang selalu nongol di explore Instagram dan Youtube sejak itu aku mulai sedikit mencari tau, kebetulan temenku juga recommend podcast Raditya Dika tentang financial dan itu cukup banget untuk membuka mata lebar-lebar bahwa financial planning itu PENTING. Biar uang hasil kerja keras kita ini terkumpul sesuai dengan tujuan investasi masing-masing dan tidak habis untuk hedon dan nongkrong cantik atau raib dan gajelas kemana kita habisakan.

Langkah pertama adalah siapkan budget investasi (misalnya 30% dari pendapatan bulanan atau sesuaikan dengan kemampuan), kemudian siapkan instrumen investasi yang kita cukup pahami dan pisahkan di beberapa instrumen (don't put your eggs in one basket kalau kata kakek WB). Sebagai contoh dana darurat simpan di rekening cash supaya mudah dicairkan dalam keadaan mendadak, kemudian investasi dipisah lagi ke beberapa instrument lain.

Tips : Selalu pastikan dana darurat aman, baru mulai berinvestasi ya.

Produk pertama yang aku sarankan adalah Reksadana, produk ini ada beberapa jenis dengan tingkat return dan resiko yang variatif dan sebagai orang awam kita tidak perlu belajar analisa yang sulit, hanya perlu melihat riwayat return di masa lalu dan kredibilitas Manajer Investasi. Berikut jenis reksadana pada umumnya :

- Reksadana Pasar Uang (resiko rendah, return rendah, jangka pendek)

- Reksadana Pendapatan Tetap (resiko menengah, return menendah, jangka menengah)

- Reksadana Saham (resiko tinggi, return tinggi, jangka panjang)

Untuk membuka akun reksadana jaman sekarang ini sangat mudah, cukup download aplikasi di app store handphone kamu dan mendaftar akun, sudah jadi. Untuk rekomendasi aplikasi bisa menggunakan Bareksa/ Bibit, selain itu ada banyak bisa pilih sesuai preferensi masing-masing ya. Jadi penyedia aplikasi ini hanya seperti agent reksadana, sedangkan dana kita akan disalurkan ke Manajer Investasi untuk kemudian dikelola ke berbagai instrumen keuangan seperti deposito, obligasi, saham dll. Umumnya reksadana yang tidak pernah turun/minus adalah Reksadana Pasar Uang, sedangkan untuk Pendapatan Tetap dan Saham biasanya cenderung naik/turun. Aku sendiri mencoba 3 reksadana di atas, so far lumayan lah untuk return nya dibandingkan hanya didiamkan di bank dengan bunga yang tak seberapa.

Selain Reksadana aku juga berinvestasi di logam mulia, sebenarnya aku udah agak lama memulai ini dari sebelum kenal investasi. Karena harga emas itu cenderung naik jika disimpan jangka panjang, karena aku tidak begitu suka menggunakan/ mengoleksi perhiasan, maka dengan mengoleksi logam mulia jadi sekalian digunakan sebagai instrumen investasi, selain itu logam mulia tidak ada ongkos pembuatan dan tidak banyak potongan ketika dijual. Untuk membeli Logam Mulia ini bisa berupa barang di toko emas/olshop, saat ini banyak e-commerce yang menyediakan produk tabungan emas seperti contohnya

Tokopedia x Pegadaian.

Saham, ini adalah investasi ternekat yang pernah aku lakukan. Berawal dari follow akun instagram @ngertisaham aku cukup lama menganalisa sebelum terjun ke saham. Kemudian dengan motto

Investasi di Saham Bluechip adalah Relatif Aman, aku langsung membuka rekening Saham melalui kelas Saham dengan Mirae Asset Sekuritas di pertengahan 2020. Awalnya aku excited ketika membeli suatu saham perusahaan yang baru merger dan naik dengan return hampir 200% (awalnya sih cuma mau bluechip, tapi eh tergoda), kemudian banyak spekulan tentang Tesla yang membuat aku juga ikut beli beberapa saham terkait yang pada akhirnya terjun bebas. Tapi presentase saham terbesarku tetap di bluechip. Tetapi, dikarenakan kondisi pandemi yang semakin tidak bisa diprediksi kapan berakhir, justru saham bluechip ini yang terjun unpredictable. Ini cukup banget untuk aku belajar bahwa sebelum terjun ke saham, selain tahu dasar-dasar investasi dan analisa nya yang paling penting adalah mental dan menggunakan uang dingin. Sementara aku vakum dulu untuk menambah muatan di saham, pengen banyak belajar lagi dan melihat kondisi ekonomi ke depan, siapa tau nanti balik-balik vakum malah sahamnya udah berkali-kali lipat kaya

Han Ji Pyeong 😝

Tips : Selalu pahami bahwa semua instrument investasi memiliki yang namanya resiko, jadi siapkan mental jika suatu kemungkinan buruk terjadi dan usahakan minimalisir resiko dengan diversifikasi instrumen investasi.

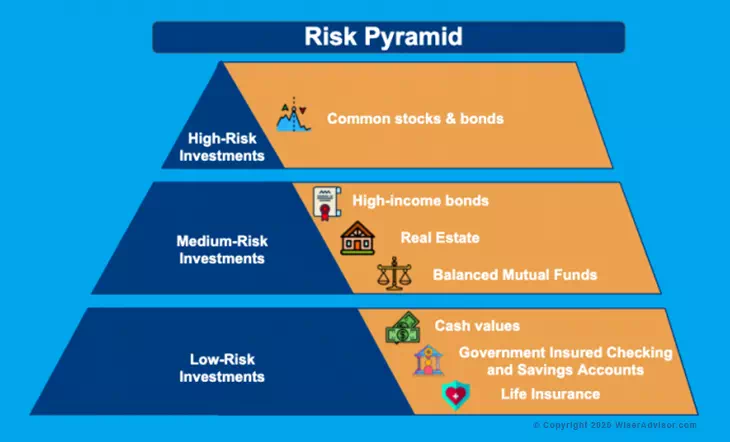

|

| Tipe investasi dengan tingkat resikonya |

Selain di atas, aku belum mencoba instrumen lain. Karena aku cukup konservatif dan juga hanya memilih instrumen syariah (aku menggunakan akun saham syariah dan reksadana saham). Fyi, untuk return konvensional biasanya lebih tinggi daripada syariah. Jangan lupa tambah ilmu investasi dengan membaca buku-buku, ikut seminar online (banyak lho yang free) juga follow social media profesional di bidang ini supaya dapet ilmu sekaligus mentor online gratis kan 😉 Jika ada budget lebih tidak ada salahnya menggunakan jasa financial advisor.

Sebelum mulai berinvestasi ada baiknya kita sudah memiliki budgeting pengeluaran bulanan, sehingga dengan adanya investasi ini tidak akan menganggu kebutuhan bahkan hobby kita, apalagi untuk cewek yang banyak post-post pengeluaran untuk fashion, skincare, body care, hair care dan perintilan yang super rempong 😁.

Next, aku akan buat postingan tentang mengelola pengeluaran ya. Stay tuned ..

{kind=link}

0 komentar